Marion Ranchet

Spesso si dice che l’Europa è tre anni indietro rispetto agli Stati Uniti quando si parla di FAST.

È vero che FAST è decollato nel 2019 negli Stati Uniti, mentre nel 2022 si stava ancora discutendo se avesse un ruolo da svolgere nell’ecosistema europeo, ma alla fine del 2022 diversi attori avevano fatto le loro prime mosse.

Il mercato europeo non assomiglia molto a quello statunitense, che è pronto per il successo del FAST, con pochi contenuti free-to-watch, perdite massicce di pay TV, tagliatori di cavo che si riversano sulla CTV e un mercato pubblicitario grande e avanzato.

L’anno scorso è emerso come potrebbe essere il panorama FAST europeo. Il progetto ha visto un aumento dell’interesse e dell’attività da parte di una serie di stakeholder europei.

L’Europa ha registrato una crescita accelerata nel numero di lanci di canali e piattaforme; i marchi sono diventati più premium, gli accordi esclusivi e i contenuti live hanno fatto il loro ingresso.

Qui di seguito le principali cinque tendenze che alimenteranno la crescita di FAST in Europa nel futuro:

- Qualità più che quantità

Le piattaforme FAST europee privilegeranno la qualità rispetto alla quantità.

Recentemente, Samsung TV Plus ha dichiarato che avrebbe posto un soft cap in Europa a 120-150 canali, che è ben lontano dagli oltre 350 canali trasmessi da The Roku Channel o Samsung TV Plus negli Stati Uniti.

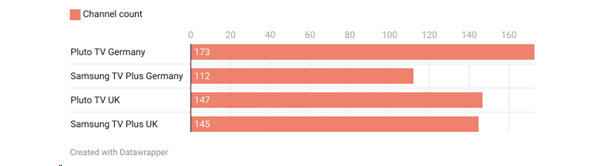

Nel 2023, Pluto TV trasmetteva 147 canali nel Regno Unito e 173 in Germania (con un calo del 15% nel Regno Unito e in Germania rispetto al primo trimestre del 2023), mentre Samsung TV Plus ne trasmetteva 145 nel Regno Unito e 112 in Germania.

Totale dei canali FAST in Europa 2023

La ragione di questo approccio basato sulla qualità e sulla quantità deriva dal panorama in cui si muovono queste piattaforme, dove i FAST devono trovare il loro posto tra i numerosi contenuti in chiaro disponibili per il pubblico europeo. Semplicemente, c’è già molta offerta.

La ricerca della qualità si è tradotta nel lancio di marchi di primo livello:

- Emittenti tradizionali: NN, Altice Group, France 24, France Télévisions e Zee One stanno trasmettendo i loro feed lineari o creando feed FAST su misura.

- Entità commerciali di emittenti: Channel 4, ITV Studios, BBC Studios, ZDF Studios e UKTV stanno cogliendo l’opportunità di uscire dal proprio mercato nazionale o dai propri hub per far crescere i propri marchi su piattaforme terze.

- Marchi sportivi di primo livello: IFA+, La Liga+, DAZN, SPORT1 e Tennis Channel Spagna stanno entrando in questo spazio.

Lo sport e i notiziari sono spesso citati come i due generi che mantengono la forza della TV lineare. Era ora che i principali sport e marchi si incrociassero, e con lo sport è arrivata anche la diretta, un nuovo sviluppo con pochi precedenti nel panorama FAST statunitense, che si è concentrato per lo più sulla programmazione sportiva con contenuti di spalla (pre e post evento) piuttosto che sul gioco stesso.

Canali come DAZN, La Liga+ e Tennis Channel offrono ormai diversi eventi in diretta alla settimana. Le porte hanno anche portato a giochi di esclusività da parte di Samsung e Pluto TV, mentre partner come DAZN hanno dimostrato di considerare lo sport come un fattore di differenziazione su cui vale la pena investire.

- Diversificazione delle piattaforme

Negli Stati Uniti, FAST è stato appannaggio di operatori puri come Pluto TV o Tubi e di piattaforme CTV come The Roku Channel, Samsung TV Plus e Freevee. In Europa, FAST riunisce una serie più diversificata di attori, con operatori di telecomunicazioni/fornitori di pay TV ed emittenti che hanno lanciato hub FAST.

Per gli operatori di telecomunicazioni, FAST è un’estensione naturale delle loro linee di canali esistenti. Aziende come waipu.tv, Zattoo, Molotov, Orange o Virgin Media lo hanno capito subito. Per le emittenti, l’aggiunta di canali FAST significa servire al meglio il proprio pubblico e aumentare il tempo trascorso sulla propria piattaforma. TVX, TF1+ e Joyn (parte del gruppo ProSiebenSat.1) trasmettono oltre 20 canali ciascuno (un mix di canali di proprietà e gestiti da terzi).

- Partnership

Nella lotta per l’attenzione dei telespettatori, è facile pensare che la strada da percorrere sia quella giusta. Ci sono due motivi per cui occorre pensarci due volte prima di farlo:

- È costoso, in un momento in cui prevale la ricerca della redditività.

- È lunga e potenzialmente inefficace in mercati che non si conoscono bene.

È stato interessante vedere aziende che hanno adottato un approccio diverso, ed ecco tre esempi che hanno attirato l’attenzione:

- Hisense e VIDAA hanno siglato una partnership per alimentare l’hub FAST VIDAA Free nei mercati europei.

- Samsung Ads ha stretto un accordo con TF1 PUB (la concessionaria di pubblicità dell’emittente commerciale francese TF1) per incrementare la monetizzazione.

- Pluto TV che amplia la sua copertura di dispositivi con partnership di distribuzione con operatori di telecomunicazioni come Virgin Media, Bouygues Telecom e MagentaTV (Deutsche Telekom).

- Awareness

Educare i consumatori per trasformarli in spettatori è ancora una priorità assoluta per gli stakeholder di FAST. Non si tratta tanto di far capire ai consumatori che cos’è FAST, quanto di far capire loro che hanno accesso a più di 100 canali gratuitamente.

Il marketing per i FAST ha avuto un primo disegno con Samsung TV Plus e Pluto TV che hanno investito in attivazioni out-of-home, ma si attende di vedere altre iniziative per aumentare la conoscenza. La campagna di Pluto TV sulla Sphere a Las Vegas è un grande esempio di ciò che deve ancora venire. Quando i consumatori sono coinvolti, la sfida successiva è la scoperta dei canali. Le idee per migliorare la ricerca abbondano, ma qualunque sia l’approccio adottato, è ora di accelerare su questo fronte, che è fondamentale per il coinvolgimento complessivo della piattaforma.

- Ricavi

Si hanno ancora pochi dati sull’adozione e la penetrazione in Europa, ma ciò che si desidera di più sono i dati sul potenziale di guadagno di FAST. La società di ricerca Omdia è stata la prima a fornire numeri al di fuori degli Stati Uniti, con un rapporto di 10:1 tra gli Stati Uniti e il resto del mondo.

In assenza di dati effettivi sulla piattaforma, è difficile dire se queste stime abbiano una presa sul reale potenziale di FAST in Europa. Tuttavia, questo evidenzia che non dobbiamo aspettarci una corsa all’oro FAST in Europa come negli Stati Uniti per un semplice motivo: le due regioni sono troppo diverse tra loro. Questo significa che bisogna rinunciare completamente a questo modello? Certamente no. Occorre scrivere la propria storia di successo per il FAST in Europa, una storia in cui il FAST diventa:

- Un solido flusso di entrate delle aziende

- Uno strumento di fidelizzazione per apportare valore aggiunto agli spettatori

- Un’alternativa allo SVOD in un momento in cui c’è crisi economica

- Un modo per aumentare il tempo di permanenza e attirare gli spettatori light della TV

- Uno spazio per mostrare contenuti e comunità poco servite

- Un campo di gioco in cui sperimentare e costruire un’esperienza pubblicitaria esemplare con il meglio del digitale e della TV insieme